Как вернуть свое?

Налоговые вычеты помогают снизить нагрузку на добропорядочных налогоплательщиков и пополнить семейный бюджет. Большинство знает о полагающихся выплатах при покупке жилья и активно пользуется такой возможностью. Но существуют и другие варианты вернуть часть затраченных средств. Налоговые вычеты полагаются за платное обучение детей, в том числе в кружках и секциях, за дорогие лекарства, за страхование и накопление на пенсию. Что для этого нужно сделать?

Электронная версия газеты "Горожанин" №16 (045) от 27 апреля 2016 года

КАК ПОЛУЧИТЬ 260 ТЫСЯЧ РУБЛЕЙ?

Если вы потратили личные средства на покупку квартиры, лечение или образование, вам отчасти возместят расходы. «Горожанин» собрал всю информацию о налоговых вычетах.

Каждый из нас, получающих зарплату или иной доход, платит налог на доходы физических лиц (НДФЛ). Его в размере 13% удерживает работодатель. Однако в некоторых случаях есть возможность вернуть деньги, уплаченные в счет налога, то есть получить налоговый вычет.

Условно, если вы купили квартиру за 1 миллион рублей, государство вернет вам 130 тысяч, а если за два миллиона – 260 тысяч (это максимальный вычет). Однако важно знать, что, во-первых, вычет предоставляется по итогам календарного года (то есть в 2016 году вы оформите вычет исходя из доходов за 2015 год), во-вторых, возврату подлежит сумма ранее уплаченного налога. Например, ваша зарплата в 2015 году составляла 20 тысяч рублей в месяц, в год – 240 тысяч. Значит, налогов вами было уплачено 31 200 рублей. Именно эти деньги вам и будут возвращены в 2016 году. Остальную часть налогового вычета вы получите в 2017-м и последующих годах. Сколько именно, зависит от вашего официального дохода.

Налоговые вычеты не могут применить лица, у которых отсутствует облагаемый доход, например безработные, не имеющие других источников, кроме пособия.

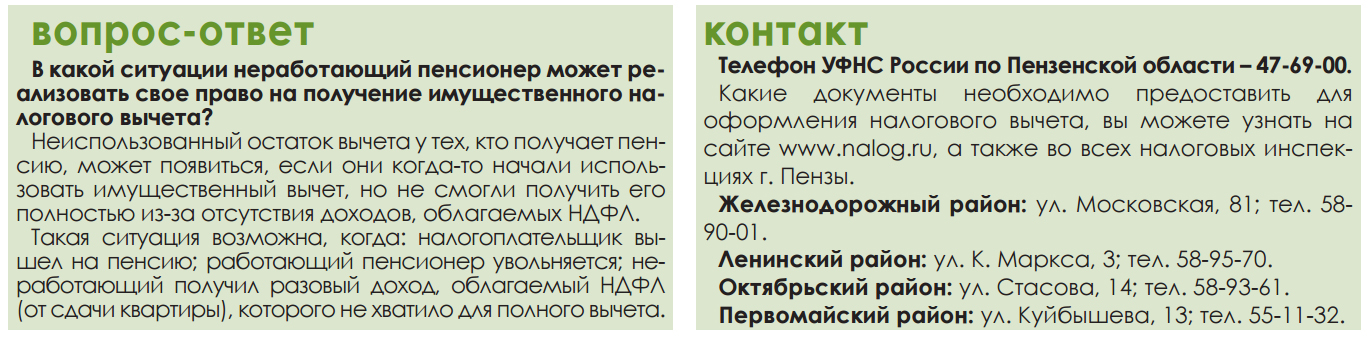

В настоящее время на получение имущественного налогового вычета имеют право как работающие, так и неработающие пенсионеры при покупке квартиры или иного жилья (доли в нем) или при его строительстве. Пенсионеры вправе перенести остаток имущественного вычета на предшествующие налоговые периоды, но не более трех.

Социальные вычеты можно получать неоднократно, хоть каждый год. Имущественный – один раз в жизни. Однако если квартира стоила меньше 2 млн руб., неиспользованная часть налогового вычета может быть использована при покупке другого жилья. Это правило действует с 1 января 2014 года. В каких случаях вы можете претендовать на вычет и какова максимальная сумма, которую вам вернут? По всем вычетам, кроме имущественного, сумма указана в совокупности с другими социальными налоговыми вычетами.

ПРИОБРЕТЕНИЕ ИМУЩЕСТВА:

– строительство или приобретение жилья (доли), земли под жилье;

– погашение процентов по кредитам, израсходованным на строительство или приобретение жилья и земли под жилье.

Максимальный размер:

– 2 млн руб. – на строительство или приобретение жилья;

– 3 млн руб. – при погашении процентов по кредитам на строительство или приобретение жилья (земли под него).

НА ОБРАЗОВАНИЕ:

– собственное обучение любой формы;

– обучение ребенка (детей) в возрасте до 24 лет по очной форме;

– обучение опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме;

– обучение бывших опекаемых подопечных в возрасте до 24 лет по очной форме;

– обучение брата или сестры (имеющих с налогоплательщиком двух или одного общих родителей) в возрасте до 24 лет по очной форме.

Налоговый вычет можно оформить за любой вид обучения – от второго высшего до курсов вождения. Главное, чтобы у организации была лицензия, подтверждающая статус образовательного учреждения.

Максимальная сумма:

– 50 тыс. руб. – на обучение собственных или подопечных детей;

– 120 тыс. руб. – на собственное обучение либо за брата или сестру.

НА ЛЕЧЕНИЕ И МЕДИКАМЕНТЫ:

– услуги по своему лечению;

– услуги по лечению супруга, родителей и детей (в возрасте до 18 лет);

– приобретение медикаментов, назначенных врачом и купленных за свой счет для себя, супруга, родителей и детей в возрасте до 18;

– страховые взносы по договорам добровольного страхования своих супруга, родителей, детей в возрасте до 18 лет.

Максимальная сумма – 120 тыс. руб.

Исключение: для дорогостоящего лечения устанавливается в размере фактически произведенных расходов.

НА НЕГОСУДАРСТВЕННОЕ ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ И ДОБРОВОЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ:

– по договорам негосударственного пенсионного обеспечения с негосударственными пенсионными фондами;

– по договорам добровольного пенсионного страхования со страховыми организациями;

– по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее 5 лет.

Заключать такие договоры можно в свою пользу, в пользу супруга, родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных или находящихся под опекой (попечительством)).

Максимальная сумма – 120 тыс. руб.

НА НАКОПИТЕЛЬНУЮ ЧАСТЬ ТРУДОВОЙ ПЕНСИИ:

– если налогоплательщик за свой счет уплатил дополнительные взносы на накопительную пенсию. Если такие взносы за налогоплательщика уплачивал его работодатель, социальный вычет не предоставляется. Максимальная сумма – 120 тыс. руб.